Turpinājums. Raksta sākums pieejams ŠEIT.

II. Korespondentattiecību būtības raksturojums un īpatnības banku tiesībās

Ievērojot pētījuma apakšmērķi – noskaidrot korespondentbanku savstarpējo tiesisko attiecību būtību un tiesisko raksturu, iekams pievērsties vispārpieņemto starptautisko banku praksi reglamentējošo tiesību avotu vērtējumam, būtu nepieciešams vismaz lakoniski raksturot korespondentbanku darbību un korespondentattiecību būtību, tai iekļaujoties globālajā banku darbībā.

Korespondentbanku attiecības ir ļoti svarīgas globālajā maksājumu sistēmā un būtiskas arī starptautiskajā tirdzniecībā un globālajā ekonomikā kopumā, tostarp jaunajās tirgus ekonomikas valstīs un jaunattīstības valstīs.[1] Vienlaikus jānorāda, ka korespondentbanku darbība faktiski nav starptautiska banku darbība klasiskā izpratnē, jo tā neietver tiešus ārvalstu ieguldījumus vai jebkādu fizisku klātbūtni ārvalstu tirgū, jo korespondentbankas gan funkcionē kā starpnieks maksājuma rīkojumu izpildē.[2]

Uz korespondentbanku attiecībām cita starpā attiecas arī noziedzīgi iegūtu līdzekļu legalizēšanas / terorisma finansēšanas apkarošanas pasākumi, kas noteikti FATF (Finanšu darījumu darba grupa (Financial Action Task Force)) rekomendācijās un citos saistošajos tiesību avotos un paražu tiesību nodibināšanai izstrādātajos materiālos.[3]

Speciālajā literatūrā ticis atzīmēts, ka norēķini starp kredītiestādēm un starpvalstu finanšu maksājumi jau vēsturiski tikuši īstenoti korespondentattiecību līgumu ietvaros, kompensējot filiāļu tīkla neesību, optimizējot kredītiestādes sniedzamā pakalpojuma funkcionalitāti un daudzveidojot papildu peļņas iespējas.[4]

Starptautiskais Valūtas fonds korespondentbanku attiecības definējis šādi: “Norēķinu konta (tā sauktā nostro konta) nodrošināšana, ko banka nodrošina citai bankai, kura izmanto šo nostro kontu, lai atvieglotu tās klientu (piemēram, fizisko un juridisko personu vai pat citu banku) pārrobežu maksājumus un tirdzniecības finansēšanas darījumus. Banka var izmantot nostro kontu arī savai likviditātes pārvaldībai un ar to saistītiem pakalpojumiem (skaidras naudas klīrings, īstermiņa aizņemšanās un ieguldījumu pakalpojumi citās valūtās). Banku, kas nodrošina nostro kontu, sauc par korespondentbanku, bet banku, kas izmanto nostro kontu, sauc par respondentbanku. Attiecības starp korespondentbanku un respondentbanku sauc par korespondentbankas attiecībām (CBR). CBR raksturo to pastāvīgais raksturs, un tās parasti nepastāv vienreizēju darījumu kontekstā.”[5]

Savukārt Bāzeles Banku uzraudzības komiteja norādījusi, ka korespondentattiecības vispārīgi definējamas kā “vienošanās, saskaņā ar kuru viena banka (korespondentbanka) tur noguldījumus, kas pieder citām bankām (respondentbankām), un sniedz maksājumu un citus pakalpojumus šīm respondentu bankām”.[6]

Korespondentbanku pakalpojumus ierasts sniegt trīs veidos:

1) tradicionālais korespondentbanku pakalpojumu veids ietver respondenta bankas līgumu ar korespondentbanku par maksājumu veikšanu savā un savu tiešo klientu vārdā;

2) praksē tiek izmantota arī tā dēvētā ligzdotā (nested) korespondentbanku darbība, kas attiecas uz korespondentbanku, ko izmanto respondentbankas starpklienti (piemēram, bankas un finanšu iestādes), kuri pēc tam var izmantot šīs attiecības savstarpējo norēķinu veikšanai;

3) atsevišķās jurisdikcijās darbojas arī tā dēvētie payable-through konti, kas ir līdzīgi ligzdotajam korespondentkontam, bet šo kontu gadījumā respondenta banka ļauj saviem starpklientiem tieši piekļūt korespondentkontam, lai veiktu darījumus savā vārdā.[7]

Korespondentbanku darbība ir divpusēja vienošanās, kas bieži ietver savstarpējas pārrobežu attiecības vairākās valūtās. Korespondentbanku nolīgumā viena banka (korespondentbanka) nodrošina noguldījumu kontu vai citu saistību kontu un ar to saistītos pakalpojumus citai bankai (respondentbankai), bieži vien arī tās filiālēm.[8] Lai norēķinātos par darījumiem, kreditējot un debetējot kontus, starp bankām notiek ziņojumu apmaiņa. Šie ziņojumi var būt saistīti ar maksājumiem, tirdzniecības finansēšanu, ārvalstu valūtas vai vērtspapīru darījumiem.[9]

Tādējādi korespondentattiecību galvenās komponentes ir šādas:

1) divpusējs līgums starp divām bankām, saskaņā ar kuru viena no tām sniedz pakalpojumus otrai, un

2) kontu atvēršana (respondentam korespondentbankas grāmatvedībā) pakalpojumu sniegšanai un maksājumu pakalpojumu kā korespondentbanku pamatfunkcijas nozīme.[10]

Raksturojot tiesiskā darījuma būtību, kāds tiek nodibināts starp korespondentbanku un respondentbanku, būtisks apstāklis ir tas, ka korespondentbankā atvērtais korespondentkonts ir nošķirams no noguldījumu konta, jo korespondentkonta izmantošana ir saistīta ar starpbanku maksājumu veikšanu.[11] Bāzeles Banku uzraudzības komiteja, sniedzot skaidrojumu par korespondentattiecību būtību un korespondentbankā turēto līdzekļu tiesisko konceptu, norādījusi, ka nozīme piemīt darījuma būtībai – sniegt korespondentbankas pakalpojumu –, tādējādi pastarpinātu lomu piešķirot izmantoto jēdzienu semantiskajai jēgai.[12] Banku tiesībās un praksē lietotās terminoloģijas skaidrojošā materiālā šī institūcija sevišķi uzsvērusi, ka korespondentbanku attiecību jēga un tiesiskā būtība ir šāda – tā ir “vienošanās, saskaņā ar kuru viena banka (korespondentbanka) tur noguldījumus, kas pieder citām bankām (respondentiem), un sniedz maksājumu un citus pakalpojumus šīm respondentu bankām. Dažos iekšzemes kontekstos šādas vienošanās var dēvēt arī par starpniecības attiecībām. Starptautiskajā banku darbībā ārvalstu respondenta bankas turētos atlikumus var izmantot, lai norēķinātos par ārvalstu valūtas darījumiem. Savstarpējās korespondentbanku attiecības var ietvert tā saukto nostro un vostro kontu izmantošanu, lai norēķinātos par ārvalstu valūtas darījumiem”[13] [autores izcēlumi].

Tādējādi, nosakot starpbanku tiesisko attiecību juridisko iedabu, izšķiroša nozīme piemīt tam, kāda veida pakalpojumu korespondentbanka sniedz respondenbankai. Apstākļos, ja tiesiskā darījuma obligātā sastāvdaļa ir noteikta “loro” korespondentkonta atvēršana korespondentbankā, šādā kontā turētu naudas līdzekļu juridiskā daba ir nošķirama no noguldītiem vai cita veida naudas līdzekļiem un to tiesiskās dabas.[14] Šādu secinājumu apliecina arī publiski pieejamā informācija, atspoguļojot korespondentattiecību standartlīgumu noteikumus.[15]

Korespondentattiecības nodrošina transakciju izpildi, kas nevar tikt apstrādātas vai īstenotas pašas kredītiestādes maksājumu sistēmā, tādējādi korespondentattiecībām īpaši svarīga nozīme šobrīd piemīt tieši pārrobežu maksājumu veikšanai.[16] Savukārt šajā kontekstā ir nepieciešams īsi paskaidrot “loro” (vostro, nostro) korespondentkonta darbības specifiku.

Banku darbības praksē ir ierasts, ka “loro” (vostro) tipa kontu (no itāļu val. “loro conto” – jūsu konts pie mums) atvēršanas un uzturēšanas pakalpojumu komercbankas piedāvā ar mērķi nodrošināt to, ka ārvalstu korespondentbanku uzdevumā tiek turēti finanšu līdzekļi citas valsts valūtā.[17] Kā skaidrots literatūrā, attiecībā uz Latvijas bankām šie konti eiro valūtā vai (tiesa – daudz retāk) citā valūtā atbilstoši vienošanās nosacījumiem ir “loro” vostro konti, tas ir, “jūsu” jeb kredītiestādes klienta konti, jo “tajos esošie finanšu līdzekļi pieder citām bankām”.[18]

Tieši korespondentkontā turēto naudas līdzekļu piederības ziņā svarīgs ir norādījums, ka korespondentattiecībās esošo banku praksē lietoti termini “nostro” (no itāļu val. – mūsu) un “loro” (vostro, latīņu – jūsu) tiek izmantoti, lai raksturotu viena un tā paša konta būtību no dažādām perspektīvām un lai atšķirtu divas viena un tā paša bilances un darījumu kopas ierakstu pozīcijas.[19]

Citiem vārdiem – “no tās bankas viedokļa, kuras nauda tiek turēta citā bankā, “nostro” ir mūsu naudas konts, kas tiek turēts otrā bankā, un “vostro” ir citas bankas naudas konts, kas tiek turēts mūsu bankā. Tādējādi šajā ziņā tiek lietots termins “vostro”, lai apzīmētu korespondentbankas pakalpojumu sniedzēja perspektīvu, savukārt termins “nostro”, lai apzīmētu banku, kas saņem pakalpojumu”.[20]

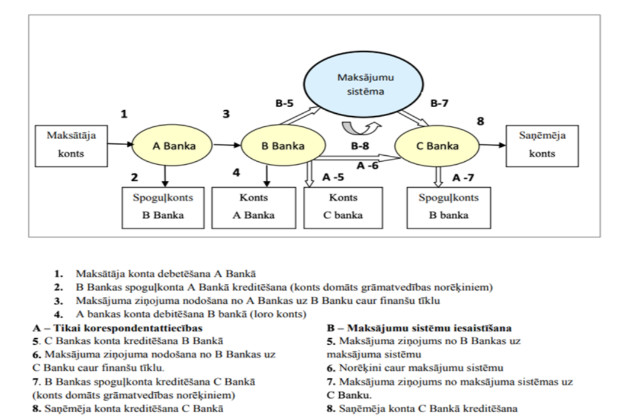

Shematiski korespondentattiecību būtību iespējams attēlot šādi (skat. raksta sakumā). [21]

Kā jau atzīmēts, korespondentkonti var tikt uzturēti arī tāpēc, lai nodrošinātu kredītiestādes likviditāti.[22] Šādā gadījumā naudas līdzekļi tiek turēti citas kredītiestādes nostro kontā, neveicot ar tiem darījumus.

Savukārt Eiropas Savienības Tiesa savā judikatūrā ir vērtējusi lietu, kurā cita starpā faktisko apstākļu izklāstā konstatēja, ka korespondentattiecībās esošas kredītiestādes ir atbildīgas par maksājuma rīkojuma izpildi vienīgi apstākļos, ja respondentbanka (banka, kurai rīkojums jāizpilda) ir iepriekš saņēmusi līdzekļus no korespondentbankas ar uzdevumu veikt šo līdzekļu tālāku pārvedumu, izpildot maksājuma rīkojumu.[23]

Apkopojot minēto, norādāms, ka korespondentbanku darbība (un līdz ar to arī korespondentbanku attiecības) ir definējama kā ar banku darbību saistītu pakalpojumu sniegšana, ko viena banka sniedz citai bankai, lai veiktu trešo pušu maksājumus, tirdzniecības darījumus un apstrādātu čeku un vērstpapīru klīringa vajadzības noteiktā valūtā.[24] Šie pakalpojumi var ietvert norēķinu vai citu saistību konta un saistīto pakalpojumu sniegšanu.[25] Korespondentbanka dod iespēju saviem klientiem – respondentiem – sniegt savukārt saviem klientiem pārrobežu produktus un pakalpojumus. Korespondentbanka faktiski darbojas kā respondenta aģents vai starpnieks, veicot maksājumus vai citus darījumus respondenta klientiem.[26] Korespondentattiecības raksturo to pastāvīgais, atkārtotais raksturs, un tās parasti nepastāv vienreizēju darījumu kontekstā.[27]

***

Turpinājums sekos.

[1] Adrian T., Hagan S. et al. Recent Trends in Correspondent Banking Relationships: Further Considerations. [B.v.]: International Monetary Fund, 2017, p. 8.

[2] Handbook of International Banking. Ed. by A. Mullineux, V. Murinde. Cheltenham: Edward Elgar Publishing, 2003, p. 39.; Correspondent banking relationships. Pieejams: https://www.austrac.gov.au/correspondent-banking-relationships [aplūkots 15.07.2024.].

[3] Guidance on Correspondent Banking. Pieejams: https://www.fatf-gafi.org/en/publications/Fatfrecommendations/Correspondent-banking-services.html [aplūkots 23.07.2024.]; Handbook of International Banking. Ed. by A. Mullineux, V. Murinde. Cheltenham: Edward Elgar Publishing, 2003, p. 42; Adrian T., Hagan S. et al. Recent Trends in Correspondent Banking Relationships: Further Considerations. [B.v.]: International Monetary Fund, 2017, p. 22.

[4] Усоскин В. М., Белоусова В. Ю. Современные системы межбанковских расчетов. Деньги и кредит. №. 11/2010. Pieejams: http://www.hse.ru/data/2012/10/03/1244588536/Usoskin_09_12.pdf [skatīts 13.07.2024.].

[5] Grolleman J. D., Jutrsa D. Understanding Correspondent Banking Trends: A Monitoring Framework. [B.v.]: International Monetary Fund, 2017, p. 6.

[6] Consultative report: Correspondent banking. Bank for International Settlements, 2015. Pieejams: https://www.bis.org/cpmi/publ/d136.pdf [aplūkots 15.07.2024.].

[7] Adrian T., Hagan S. et al. Recent Trends in Correspondent Banking Relationships: Further Considerations. [B.v.]: International Monetary Fund, 2017, p. 8.

[8] Guidance on correspondent banking services. Paris: FATF, 2016. Pieejams: https://www.fatf-gafi.org/content/dam/fatf-gafi/guidance/Guidance-Correspondent-Banking-Services.pdf.coredownload.pdf [aplūkots 14.07.2024.]; Vasko D. Komercbanku darbības principi Latvijā. Rīga: Latvijas Universitāte, 2007, 16. lpp.

[9] Gustitus L., Bean E., Roach R. Correspondent Banking: A Gateway for Money Laundering. Pieejams: https://www.ojp.gov/ncjrs/virtual-library/abstracts/correspondent-banking-gateway-money-laundering [aplūkots 20.07.2024.]; Adrian T., Hagan S. et al. Recent Trends in Correspondent Banking Relationships: Further Considerations. [B.v.]: International Monetary Fund, 2017, p. 8; The Handbook of AML in Banking. Managing New Challenges for Interest Rates, Liquidity and the Balance Sheet. London: Risk Books, 2017, p. 159.

[10] Consultative report: Correspondent banking. Bank for International Settlements, 2015. Pieejams: https://www.bis.org/cpmi/publ/d136.pdf [aplūkots 15.07.2024.].

[11] Чем отличается расчетный счет от корреспондентского счета? Как узнать корреспондентский счет по расчетному счету. Источник: Чем отличается расчетный счет от корреспондентского. Pieejams: https://fingu.ru/blog/korrespondentskij-i-raschetnyj-schet-v-chem-raznitsa/ [aplūkots 15.07.2024.].

[12] Correspondent banking. Bank for International Settlements, 2016, p. 9. Pieejams: https://www.bis.org/cpmi/publ/d147.pdf [aplūkots 15.07.2024.].

[13] A glossary of terms used in payments and settlement systems. Bank for International Settlements, 2003, p. 15. Pieejams: https://www.bis.org/cpmi/glossary_030301.pdf [aplūkots 16.07.2024.].

[14] Корреспондентский счет – можно ли его открыть и зачем он нужен. Pieejams: https://www.sravni.ru/rko/info/korrespondentskij-schet-banka-chto-ehto/ [aplūkots 16.07.2024.].

[15] Договор корреспондентского счета банка-резидента. Pieejams: https://www.ziraatbank.ru/Documents/Category/ZFG_RUSSIA_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80-%D0%BA%D0%BE%D1%80%D1%80%D0%B5%D1%81%D0%BF%D0%BE%D0%BD%D0%B4%D0%B5%D0%BD%D1%82%D1%81%D0%BA%D0%BE%D0%B3%D0%BE-%D1%81%D1%87%D0%B5%D1%82%D0%B0-%D1%80%D0%B5%D0%B7%D0%B8%D0%B4%D0%B5%D0%BD%D1%82-%D0%BF%D1%80%D0%B0%D0%B2%D0%BA%D0%B8-%D0%B8%D1%81%D0%BF%D1%80%D0%B0%D0%B2%D0%BB-23-04-2021%D0%B3_-pdf_258.pdf [aplūkots 16.07.2024.].

[16] Kokkola T. Payments, Securities and Derivatives, and the Role of Eurosystem. Frankfurt: European Central Bank, 2010, p. 39.

[17] Banku darbība. Rīga: [b.i.], 1997, 65.–66. lpp.; Miškina K. Starpbanku maksājumu sistēmu attīstības problēmas un perspektīvas Eiropā. Rīga: Latvijas Universitāte, 2013, 37. lpp.

[18] Banku darbība. Rīga: [b.i.], 1997, 65.–66. lpp.

[19] Withdrawal from Correspondent Banking; Where, Why, and What to Do About It. Washington DC: The World Bank Group, 2015, p. 13. Pieejams: https://documents1.worldbank.org/curated/en/113021467990964789/pdf/101098-revised-PUBLIC-CBR-Report-November-2015.pdf [skatīts 14.07.2024.]; Correspondent banking. Bank for International Settlements. 2016. Pieejams: https://www.bis.org/cpmi/publ/d147.pdf [aplūkots 07.07.2024.].

[20] Withdrawal from Correspondent Banking; Where, Why, and What to Do About It. Washington DC: The World Bank Group, 2015, p. 13.

[21] Miškina K. Starpbanku maksājumu sistēmu attīstības problēmas un perspektīvas Eiropā. Rīga: Latvijas Universitāte, 2013, 38. lpp.

[22] Kumar A., Nair A et al. Expanding Bank Outreach through Retail Partnerships. Washington D. C.: The World Bank, 2006, p. 34.; Schroeder R. M. Bank officers handbook of Commercial banking law within the United States. Sixth edition. [B.v.]: Warren, Gorham & Lamont, 1988, p. 21-12.

[23] Eiropas Savienības Tiesas 2020. gada 2. aprīļa spriedums lietā C-480/18, “PrivatBank” AS pret Finanšu un kapitāla tirgus komisiju, ECLI:EU:C:2020:274, para. 31–36.

[24] Hackney V. J., Shafer L. K. The Regulation of International Banking: An Assessment of International Institutions. North Carolina Journal of International Law, Vol. 11, No. 3, 1986, p. 475–496.

[25] Basel Committee on Banking. Supervision The Basel Framework, p. 1114. Pieejams: https://www.bis.org/baselframework/BaselFramework.pdf [aplūkots 12.07.2024.]

[26] Wolfsberg Financial Crime Principles for Correspondent Banking. Pieejams: https://db.wolfsberg-group.org/assets/431f9f38-d56d-426d-b929-620371131654 [aplūkots 14.07.2024.].

[27] Ibid.

|

|

Žurnāls tiesiskai domai un praksei | |

|

Lasītāju serviss: abonenti@lv.lv

Informatīvais tālrunis 67311161

darbadienās9:00-16:30 |

||

| Abonēšana | Par "Jurista Vārdu" | |

| Žurnāli | Redakcija | |

| Reklāma | Autoriem | |

| Darba sludinājumi | Lietošanas noteikumi | |

| Redakcija: juristavards@lv.lv | Grāmatas |

Autortiesības Piekļūstamība Kontakti |

|

Ikvienam ir tiesības zināt savas tiesības

/Latvijas Republikas Satversmes 90. pants/ |

© VSIA "Latvijas Vēstnesis" | |

Eseja „Jurista Vārda” Domnīcā – brīvas formas, apjomā un tēmā neierobežotas pārdomas, kas vērstas tiesiskas domas un prakses attīstības virzienā.

Tā ir iespēja piedalīties juristavards.lv satura veidošanā, rosinot diskusiju par redzēto, dzirdēto vai domās apcerēto.