Ievads

Eiropas Savienības Tiesas (turpmāk – EST) judikatūrā par pievienotās vērtības nodokļa (turpmāk – PVN) direktīvas1 interpretāciju jānodala divi gadījumi, kad jāatsaka PVN atskaitīšanas tiesības: atbilstoši dalībvalsts praksei darījums jāuzskata par faktiski nenotikušu rēķina izsniedzēja pretlikumīgās vai krāpnieciskās rīcības dēļ (1)2 vai preču piegāde faktiski nav notikusi (2).3

Otrais gadījums ir apskatīts EST judikatūrā, sākot no 2012. gada nogales Bonik lietā,4 lai gan sākotnēji tas ir minēts 2006. gada sākumā Optigen lietā.5 EST nolēmumu rezolutīvajās daļās (atbildēs uz dalībvalsts tiesu prejudiciālo jautājumu) pārsvarā norādīts pirmais gadījums, tiesību piemērotājiem uzliekot par pienākumu veikt Kittel6 lietā norādīto apstākļu pārbaudi. Proti, vai rēķina saņēmējs zināja vai viņam būtu bijis jāzina (vajadzēja zināt) par to, ka viņa darījums par preču iegādi ir saistīts ar krāpšanos PVN jomā, ja darījums atbilstoši dalībvalsts praksei jāuzskata par faktiski nenotikušu rēķina izsniedzēja pretlikumīgās vai krāpnieciskās rīcības dēļ. Terminu "darījuma faktiskā neesamība" EST nav piepildījusi ar konkrētu saturu, jo tas ir dalībvalsts tiesu kompetencē. Kā piemēru tam var minēt Bonik lietu.7

Šīs publikācijas mērķis ir sniegt teorētisku komentāru par motīvu, kas norādīts EST spriedumā Bonik lietā (44. punkts), kas, autora ieskatā, ietekmēja EST apsvērumus Forvards V lietā jautājumā par preču faktisko piegādi.

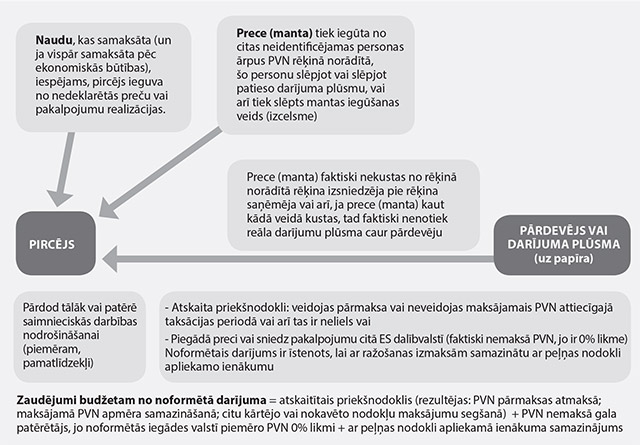

Publikācijas pamatā ir autora profesionālajā praksē bieži sastopamais gadījums, kad auditētais nodokļu maksātājs (pircējs), lai iegūtu tiesības uz priekšnodokli, noformē darījumu par esošu mantu (iepirkuma darījumā tā ir noformēta par preci) caur citu privātpersonu, kas nav reālais piegādātājs vai darījumu plūsmas nodrošinātājs.

Rezultātā tiek izmantotas PVN sistēmas vājās vietas, tiesības atskaitīt PVN vai piemērot PVN 0% likmi par veiktajām preču piegādēm vai sniegtajiem pakalpojumiem citā dalībvalstī. No vienas puses, pircējam par it kā iegādāto preci (mantu) var neveidoties budžetā maksājamais PVN vai arī maksājamais PVN var veidoties neliels, vai, ja veidojas PVN pārmaksa, pircējs ir tiesīgs segt ar atskaitīto PVN kārtējos vai nokavētos nodokļu maksājumus vai iegūt PVN savā īpašumā kā naudu.

No otras puses, pārdodot to pašu vai tāda paša daudzuma un veida mantu (šeit tālākpārdošanas rezultātā manta iegūst preces raksturu) vai sniedzot pakalpojumu ar iegādātās mantas palīdzību (piemēram, transporta pakalpojumi, izmantojot iegādē noformētās auto riepas) citā dalībvalstī un tādējādi piemērojot PVN 0% likmi, PVN netiek maksāts tajā valstī, kurā tika izmantotas tiesības atskaitīt PVN par iegādei noformēto preci (mantu).

Lai lasītu šo rakstu tālāk, Tev jābūt žurnāla abonentam.

Esošos abonentus lūdzam autorizēties:

Ja vēl neesi abonents, aicinām pievienoties lasītāju pulkam.

Iegūsi tūlītēju piekļuvi digitālajam saturam!

Piedāvājam trīs abonementu veidus. Vienam lietotājam piemērotākais ir "Mazais" (3, 6 un 12 mēnešiem).

Abonentu ieguvumi:

|

|

Žurnāls tiesiskai domai un praksei | |

|

Lasītāju serviss: abonenti@lv.lv

Informatīvais tālrunis 67311161

darbadienās9:00-16:30 |

||

| Abonēšana | Par "Jurista Vārdu" | |

| Žurnāli | Redakcija | |

| Reklāma | Autoriem | |

| Darba sludinājumi | Lietošanas noteikumi | |

| Redakcija: juristavards@lv.lv | Grāmatas |

Autortiesības Piekļūstamība Kontakti |

|

Ikvienam ir tiesības zināt savas tiesības

/Latvijas Republikas Satversmes 90. pants/ |

© VSIA "Latvijas Vēstnesis" | |

Eseja „Jurista Vārda” Domnīcā – brīvas formas, apjomā un tēmā neierobežotas pārdomas, kas vērstas tiesiskas domas un prakses attīstības virzienā.

Tā ir iespēja piedalīties juristavards.lv satura veidošanā, rosinot diskusiju par redzēto, dzirdēto vai domās apcerēto.

{kind=link}