Valsts ieņēmumu dienests (VID) vērš uzmanību, ka nekustamā īpašuma pārdošana ir viens no gadījumiem, kad fiziskai personai var būt jāmaksā iedzīvotāju ienākuma nodoklis 20% apmērā no saņemtā ienākuma. Tādēļ pirms jebkādiem darījumiem ar nekustamo īpašumu aicinām konsultēties VID un noskaidrot, vai konkrētajā situācijā nodoklis ir jāmaksā, kā tas aprēķināms un kāds ir tā samaksas termiņš.

Lai noteiktu summu, no kuras maksājams iedzīvotāju ienākuma nodoklis, no nekustamā īpašuma pārdošanas cenas jāatņem tā iegādes vērtība un tajā veikto ieguldījumu vērtība (ja tādi ir bijuši).

Piemēram, fiziskā persona 2018.gadā par 75 000 eiro pārdod nekustamo īpašumu (māju ar zemi), kas nopirkts 2014.gadā par 45 000 eiro, mājai tika nomainīti logi un durvis par 10 000 eiro (ir samaksu apliecinoši dokumenti). Aprēķinātais ienākums no šī darījuma ir 20 000 eiro (75 000-45 000-10 000). Savukārt maksājamais nodoklis budžetā 4000 eiro (20 000x20%).

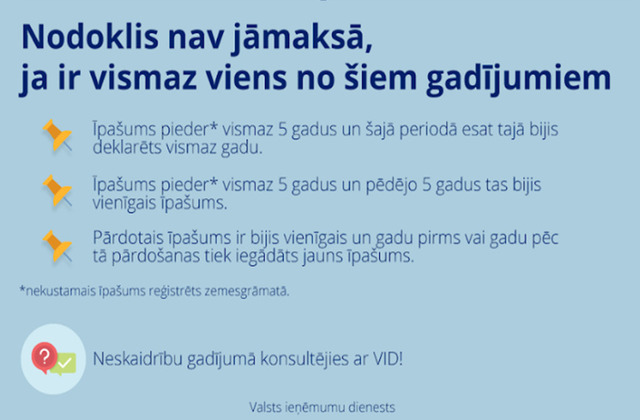

Ir arī vairāki gadījumi, kad iedzīvotāju ienākuma nodoklis, pārdodot nekustamo īpašumu, nav jāmaksā, proti, tas nav jāmaksā, ja ienākums tiek gūts no tāda nekustamā īpašuma atsavināšanas (t.sk. pārdošanas), kas:

Tādējādi ir ļoti svarīgi nekustamo īpašumu savlaicīgi ierakstīt zemesgrāmatā, lai izpildītos minētais nosacījums par 60 mēnešu periodu un no ienākuma par nekustamā īpašuma pārdošanu nebūtu jāmaksā iedzīvotāju ienākuma nodoklis.

Piemēram, ja fiziskā persona vienīgo nekustamo īpašumu, kas nav bijis tās īpašumā vairāk nekā 60 mēnešus, pārdod 2018. gada 15. maijā un 12 mēnešu laikā no nekustamā īpašuma pārdošanas dienas ienākums no jauna netiek ieguldīts funkcionāli līdzīgā nekustamajā īpašumā, tiek uzskatīts, ka 2019. gada 15. maijā fiziskā persona ir guvusi ienākumu no nekustamā īpašuma pārdošanas un tai ir jāiesniedz VID deklarācija par ienākumu no kapitāla pieauguma un jānomaksā iedzīvotāju ienākuma nodoklis.

Atgādinām, ka līdz ar nodokļu reformu ir mainījusies nodokļa nomaksas kārtība no kapitāla pieauguma, proti, ir mainījusies nodokļa likme un deklarācijas iesniegšanas termiņš. 2018.gadā ienākumiem no kapitāla, tai skaitā no kapitāla pieauguma, tiek piemērota nodokļu likme 20% apmērā. Turpmāk deklarācijas iesniegšanas termiņš būs atkarīgs no ceturksnī (nevis mēnesī, kā tas tika vērtēts līdz 2017. gada 31. decembrim) gūtā ienākuma apmēra:

Aprēķinātā nodokļa summa arī turpmāk būs jāiemaksā budžetā ne vēlāk kā 15 dienu laikā no likumā noteiktās deklarācijas par ienākumu no kapitāla pieauguma iesniegšanas dienas.

Deklarācijas veidlapa par ienākumu no kapitāla pieauguma pieejama VID tīmekļvietnes sadaļā “Nodokļi/Iedzīvotāju ienākuma nodoklis/Veidlapas un iesniegumi/Fiziskām personām”, metodiskais materiāls „Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma” – sadaļā “Nodokļi/Iedzīvotāju ienākuma nodoklis/Informatīvie un metodiskie materiāli”, bet Ministru kabineta 2012. gada 21. augusta noteikumi Nr. 568 “Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību” – sadaļā “Nodokļi/Iedzīvotāju ienākuma nodoklis/Tiesību akti”.

Jautājumu vai neskaidrību gadījumā aicinām zvanīt uz VID Konsultatīvo tālruni 67120000, konsultēties klātienē ikvienā VID klientu apkalpošanas centrā vai arī uzdot savu jautājumu VID mājaslapas sadaļā „Kontakti”.

|

|

Žurnāls tiesiskai domai un praksei | |

|

Lasītāju serviss: abonenti@lv.lv

Informatīvais tālrunis 67311161

darbadienās9:00-16:30 |

||

| Abonēšana | Par "Jurista Vārdu" | |

| Žurnāli | Redakcija | |

| Reklāma | Autoriem | |

| Darba sludinājumi | Lietošanas noteikumi | |

| Redakcija: juristavards@lv.lv | Grāmatas |

Autortiesības Piekļūstamība Kontakti |

|

Ikvienam ir tiesības zināt savas tiesības

/Latvijas Republikas Satversmes 90. pants/ |

© VSIA "Latvijas Vēstnesis" | |

Eseja „Jurista Vārda” Domnīcā – brīvas formas, apjomā un tēmā neierobežotas pārdomas, kas vērstas tiesiskas domas un prakses attīstības virzienā.

Tā ir iespēja piedalīties juristavards.lv satura veidošanā, rosinot diskusiju par redzēto, dzirdēto vai domās apcerēto.